6月第5周,合肥再次放松限购,上海、杭州降低人才落户门槛,一些三四线城市继续从商业贷款、公积金贷款和购房补贴等方面进行放松。

在原先限购放松的基础上,合肥从四方面进一步打开限购限制。其中前两个方面是在5月放松的基础上继续放开,另外两方面第一是在瑶海、新站和经开的新桥产业园取消限购的基础上,本次政策明确非限购区房产不计入房产总套数,限购区买房不影响限购区购房套数计算,政策目的在于同时增加限购区和非限购区的购房基数。第二是在规定非户籍2年累计缴纳6个月社保即可购房的基础上,规定社保可追溯和补缴,这相当于取消了非户籍首套房的购房门槛。此外还规定集体户和投靠享户籍购房政策,允许法人或组织购房。经过此次放松,合肥的限购政策已经有很大程度打开,目前合肥市场状况相对良好,因此我们认为限购放松政策的作用应该更加明显。

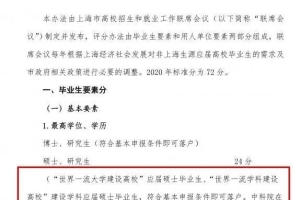

上海、杭州放宽高学历应届生的落户门槛,达到吸纳人才的效果的同时,也会一定程度增加房地产市场短期的购房基数。值得注意的是,这已经是上海近两年来第四次放松高学历人才的落户门槛,从规定复旦大学等四所院校本科应届生可直接落户,到研究生应届生可直接落户五大新城,到6月世界排名前50学校留学生可直接落户,再到本次规定在沪高校或研究生应届研究生、其他一流高校或者学科符合基本条件即可落户,上海针对高学历应届生的门槛一步步放松,不过目前门槛相对还是较高。相比而言,杭州此次的放松要更大,本科和硕士在毕业两年内均可享受“先落户后就业”的政策。

总而言之,6月的政策是5月政策的尾声,部分二线城市进一步放松限购,郑州降低二套房首付比例,但是到目前未有二线城市跟进,我们认为地方政府可能还在观察5月政策的效果,不过以6月的市场和企业销售数据来看,虽有起色但远谈不上回暖,因此后续政策放宽仍有必要。

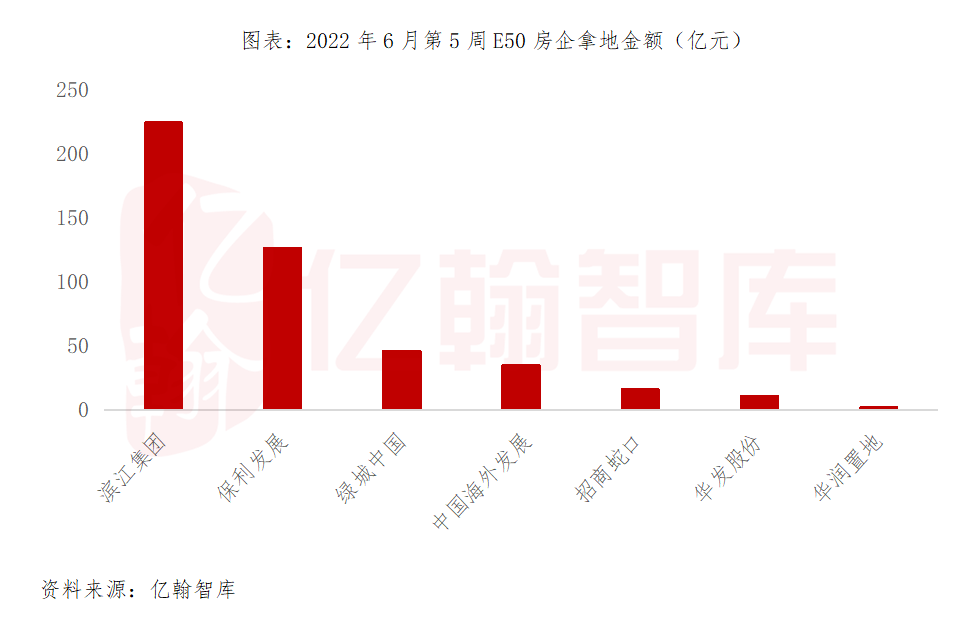

6月第5周,杭州展开第二批集中供地,由此带动成交金额和成交量明显上行,溢价率也有小幅增长,其中E50房企拿地建面达到270.8万平米,成交金额461.6亿元,成交楼面价为元/平米,溢价率上升至9.0%。滨江集团在杭州拿下12宗地块,相比中海、保利、华润以及招商蛇口等众多央企表现甚为亮眼。

滨江表现出积极的投资态度,主要源于两个原因:第一,深耕杭州。截至2021年末,公司在杭州的土储占比达60%,由于杭州的良好市场表现以及滨江在杭州的领先地位,销售水平稳步增长。在2022年杭州第一批集中供地中,滨江集团就已成为最大赢家,共拿地11宗,拿地金额184亿元,展现了公司优秀的资金储备。同时拿地成本出现明显下降,对比企业2021年第一批集中供地中“尽力做到1-2%的净利润”的艰难,此次拿地平均地货比在0.5,利润空间明显改善。第二,良好的债务结构。2021年滨江集团三道红线维持绿档,有息负债规模为457.6亿元,同比增长9%,其中银行贷款73.8%,直接融资26.2%,短期债务139.96亿元,债务结构较为健康;货币资金规模为211.4亿元,同比增长14%;扣除预收款后的资产负债率为65.92%,净负债率为65.97%,现金短债比为1.5倍。正是凭借着良好的经营和财务状况,滨江集团在行业下行周期下拥有更好的成长空间。虽然行业格局已经改变,国央企占据市场的主要规模,但是幸存下来的优质民企同样具备持续扩张的能力,未来或将成为行业中民营企业的领头羊。

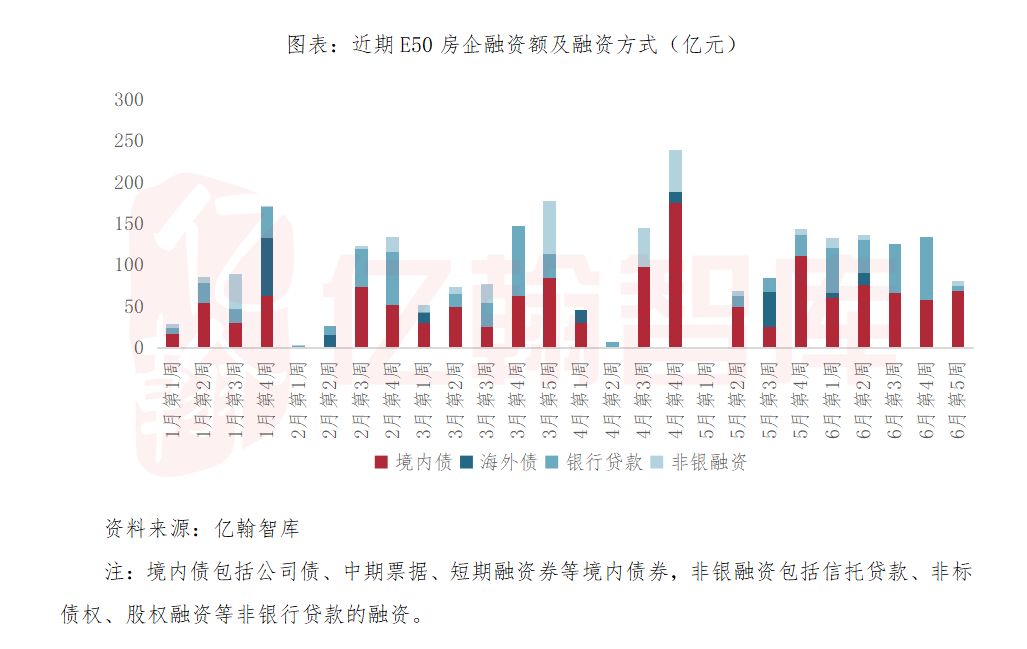

6月第5周,E50房企融资规模81.4亿元,环比下降39.1%。其中融资规模最高的为中国金茂,除了发行8亿元的中期票据用于债务置换和补充流动资金外,本周中国金茂还成功发行一笔类REITs产品,以长沙湘江新区的写字楼金茂ICC为标的物业,融资规模12.7亿元,发行期限18年,优先级利率3.6%,也创下写字楼类REITs利率新低。此外保利发展和招商蛇口等央企也发行公司债或向银行申请开发贷融资,其中招商蛇口发行12.9亿元150天的超短融,票面利率低至2.0%。

民企方面,除了中南建设通过保理和信托融资2.9亿元外,值得一提的是,五家“示范发债房企”中的旭辉控股也于本周发行了5亿元的公司债,期限4年,票面利率5.5%,该笔债券同样使用了由中国证券金融股份有限公司与国泰君安证券创设的信用保护凭证,至此五家“示范房企”房企发债已基本落地,但从效果上来讲,监管对示范房企的支持未改变民营房企融资的困难,信用收缩下即使是示范房企当下也面临着信用风险的冲击,目前重要的重新稳定市场的信心和预期,只有预期稳定和信心恢复,房企才能稳定。

2022年6月第5周,本周房企主要经营事件包括评级调整、债务处理及股权转让等,其中评级调整方面,中诚信终止阳光城5.7亿元优先级票据跟踪评级,大公国际及东方金诚终止对阳光城及相关债项的信用评级,绿地控股在完成5亿美元债展期之后被标普上调评级至“CCC-”,宝龙地产、远洋集团、宏阳地产等房企被评级机构下调评级;债务处理方面,融创拟展开债券持有人会议变更本息兑付方案,奥园集团“21奥园债”即将付息,中骏集团准时回售公司债券,金额达9.54亿元,富力地产拟对“16富力04”进行二次展期,阳光城在持续商讨债务偿付方案;股权转让方面,荣盛控股转让荣盛发展2.17亿股,华润置地北京首钢824项目所设合营企业调整股东持股比例,成都华侨城盈创100%股权及4.20亿元债权挂牌转让,建业公告出售29.01%股份,中交花创51%股权过户至中交美庐的变更登记手续已办理完毕。

6月28日,由中国海外发展领衔,中国建筑键能协会低碳健康地产专委会正式成立,在绿色发展、科技创新、共同富裕等国家发展大目标下,以国央企为首的房地产企业也陆续重视经济、生态、社会责任等方面。我们认为,房地产行业作为碳排放大户,需要快速向绿色低碳的可持续发展道路转型,可以预见的是,绿色低碳或将成为房企之间新型差异化竞争方式,未来行业之间的良性竞争也将不断促进行业及环境的不断改善,但鼓励房企向绿色转型还需要完善相应的融资环境,为这类企业提供更多元化的资金支持。